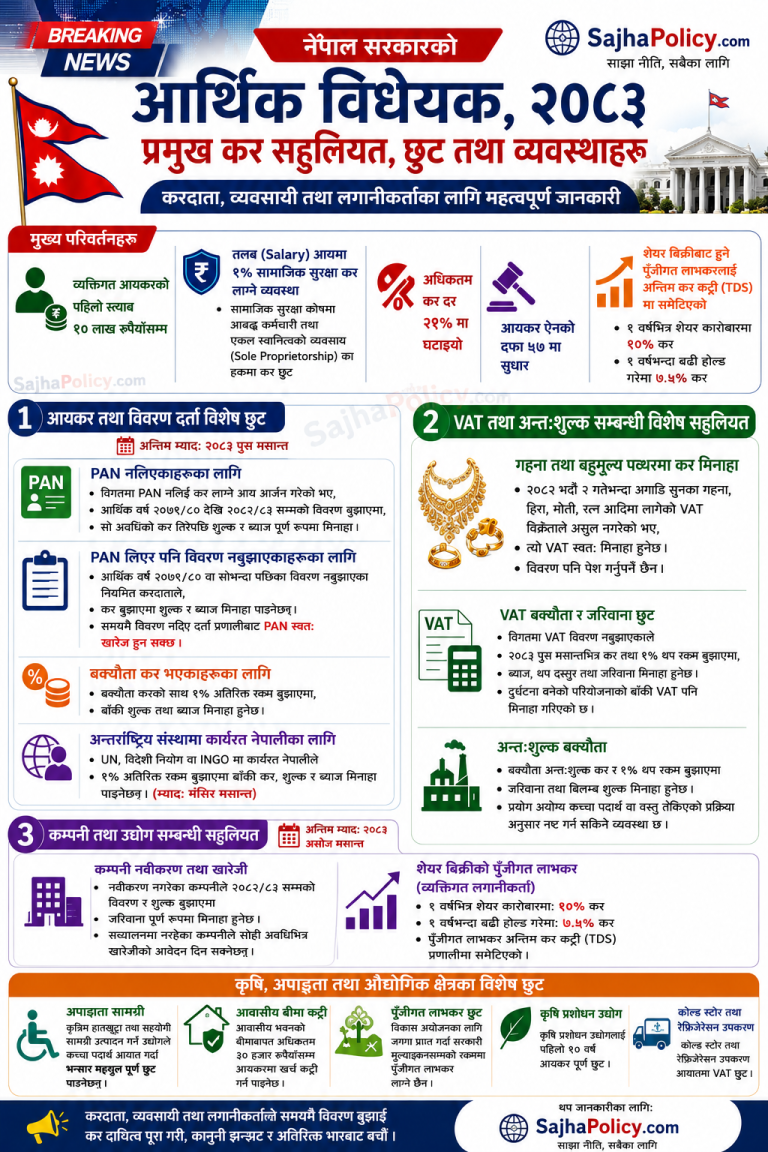

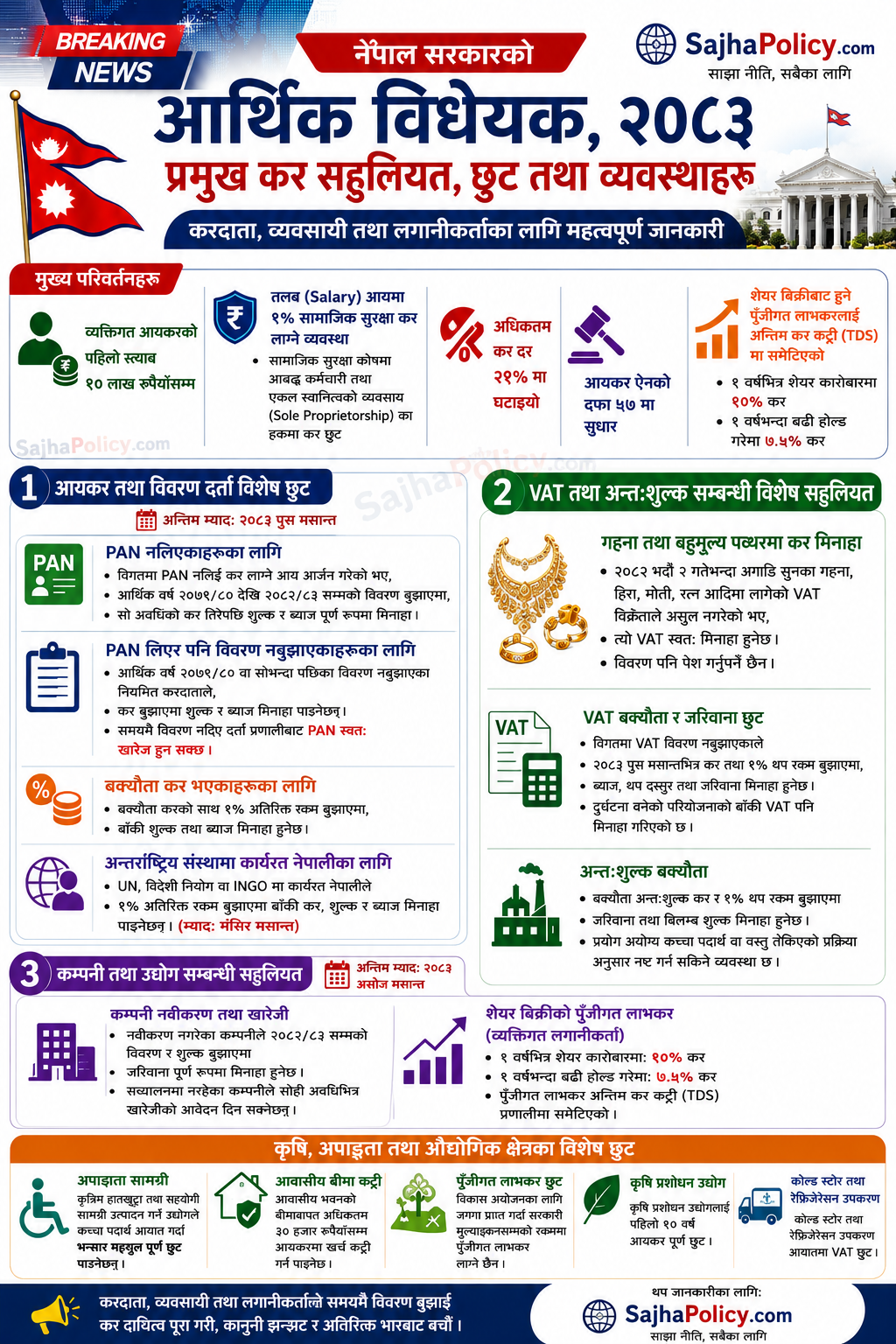

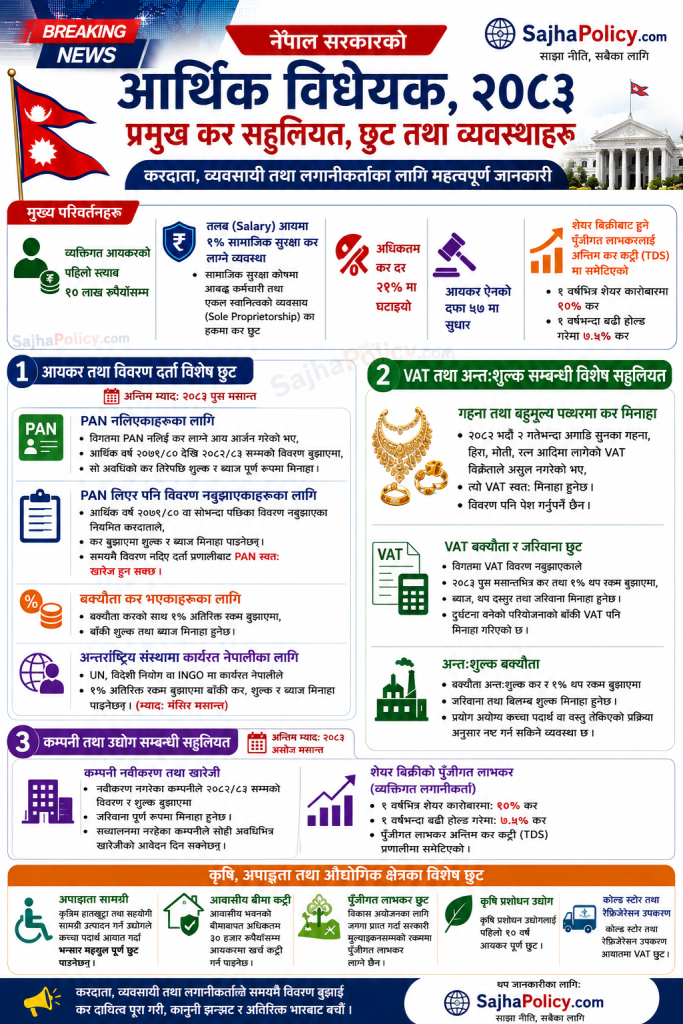

काठमाडौं। नेपाल सरकारले आर्थिक विधेयक, २०८३ मार्फत कर प्रशासनलाई थप व्यवस्थित, पारदर्शी र करमैत्री बनाउने उद्देश्यसहित विभिन्न कर सहुलियत, छुट तथा सुधारका व्यवस्थाहरू सार्वजनिक गरेको छ। बजेटसँगै प्रस्तुत गरिएको आर्थिक विधेयकले व्यक्तिगत आयकर, शेयर बजार, VAT, अन्तःशुल्क, PAN नियमितीकरण, कम्पनी नवीकरण तथा कृषि एवं औद्योगिक क्षेत्रलाई लक्षित विशेष सहुलियतहरू समेटेको छ।

विशेषगरी विगतमा कर विवरण नबुझाएका, PAN नलिएका, बक्यौता कर भएका तथा निष्क्रिय कम्पनीहरूलाई नियमितीकरणको अवसर प्रदान गरिएको छ। साथै, लगानीकर्ताका लागि शेयर कारोबारमा लाग्ने पुँजीगत लाभकरको व्यवस्था पनि स्पष्ट गरिएको छ।

व्यक्तिगत आयकरमा राहत

आर्थिक विधेयक २०८३ अनुसार व्यक्तिगत आयकरको पहिलो स्ल्याब १० लाख रुपैयाँसम्म कायम गरिएको छ। यसले मध्यम आय भएका करदाताहरूलाई राहत प्रदान गर्ने अपेक्षा गरिएको छ।

त्यसैगरी, तलब (Salary) आय प्राप्त गर्ने व्यक्तिहरूका लागि १ प्रतिशत सामाजिक सुरक्षा कर लाग्ने व्यवस्था गरिएको छ। तर सामाजिक सुरक्षा कोषमा आबद्ध कर्मचारी तथा एकल स्वामित्वमा सञ्चालन भएका व्यवसाय (Sole Proprietorship) का हकमा उक्त कर छुट प्रदान गरिएको छ।

सरकारले अधिकतम आयकर दरलाई ३९ प्रतिशतबाट घटाएर २९ प्रतिशत कायम गरेको छ। यसलाई निजी क्षेत्र तथा उच्च आय भएका करदातालाई राहत दिने कदमका रूपमा हेरिएको छ।

दफा ५७ मा सुधार

आयकर ऐनको दफा ५७ लामो समयदेखि व्यवसायी तथा लगानीकर्ताबीच बहसको विषय रहँदै आएको थियो। आर्थिक विधेयक २०८३ मार्फत उक्त व्यवस्थामा सुधार गरिएको छ। यसले व्यवसाय स्वामित्व हस्तान्तरण, शेयर संरचना परिवर्तन तथा पुनर्संरचनाका क्रममा देखिने जटिलता कम गर्ने अपेक्षा गरिएको छ।

शेयर लगानीकर्ताका लागि नयाँ व्यवस्था

शेयर बजारमा लगानी गर्ने व्यक्तिहरूका लागि पुँजीगत लाभकर सम्बन्धी व्यवस्था स्पष्ट गरिएको छ।

नयाँ व्यवस्थाअनुसार:

- शेयर खरिद गरेको १ वर्षभित्र बिक्री गरेमा १० प्रतिशत पुँजीगत लाभकर लाग्नेछ।

- १ वर्षभन्दा बढी समय शेयर होल्ड गरी बिक्री गरेमा ७.५ प्रतिशत पुँजीगत लाभकर लाग्नेछ।

- पुँजीगत लाभकरलाई अन्तिम कर कट्टी (TDS) प्रणालीमा समेटिएको छ।

यस व्यवस्थाले दीर्घकालीन लगानीलाई प्रोत्साहन गर्ने सरकारको उद्देश्य देखिन्छ।

PAN तथा आयकर सम्बन्धी विशेष छुट

सरकारले कर प्रणालीमा नआएका तथा विगतमा विवरण नबुझाएका करदातालाई नियमितीकरण गर्ने अवसर दिएको छ। यसका लागि २०८३ पुस मसान्तसम्म विशेष छुटको व्यवस्था गरिएको छ।

PAN नलिई आय आर्जन गरेका व्यक्तिका लागि

यदि कुनै व्यक्तिले विगतमा PAN नलिई कर लाग्ने आय आर्जन गरेको छ भने उसले आर्थिक वर्ष २०७९/८० देखि २०८२/८३ सम्मको विवरण पेश गरी कर बुझाउन सक्नेछ।

यसरी विवरण बुझाई कर तिरेमा सो अवधिसम्म लाग्ने सम्पूर्ण शुल्क तथा ब्याज पूर्ण रूपमा मिनाहा हुनेछ।

PAN लिएर पनि विवरण नबुझाएका करदाताका लागि

PAN लिएका तर नियमित रूपमा आय विवरण नबुझाएका करदाताले कर बुझाएमा लाग्ने शुल्क तथा ब्याज मिनाहा पाउनेछन्।

तर तोकिएको अवधिभित्र विवरण नबुझाएमा दर्ता प्रणालीबाट PAN स्वतः खारेज हुन सक्ने व्यवस्था गरिएको छ।

बक्यौता कर भएकाहरूका लागि

बक्यौता कर भएका व्यक्तिले कर रकमका अतिरिक्त १ प्रतिशत रकम बुझाएमा बाँकी सम्पूर्ण शुल्क तथा ब्याज मिनाहा हुनेछ।

अन्तर्राष्ट्रिय संस्थामा कार्यरत नेपालीका लागि

UN, विदेशी नियोग तथा अन्तर्राष्ट्रिय गैरसरकारी संस्था (INGO) मा कार्यरत नेपाली नागरिकहरूले १ प्रतिशत अतिरिक्त रकम बुझाएमा बाँकी कर, शुल्क तथा ब्याज मिनाहा पाउनेछन्।

यस व्यवस्थाको अन्तिम म्याद मङ्सिर मसान्त तोकिएको छ।

VAT तथा अन्तःशुल्क सम्बन्धी विशेष सहुलियत

गहना तथा बहुमूल्य पत्थरमा VAT मिनाहा

२०८२ भदौ २ गतेभन्दा अगाडि बिक्री भएका सुनका गहना, हिरा, मोती, रत्न लगायतका बहुमूल्य वस्तुमा विक्रेताले VAT असुल नगरेको भए त्यस्तो VAT स्वतः मिनाहा हुनेछ।

यस्तो अवस्थामा थप विवरण पेश गर्नुपर्ने छैन।

VAT बक्यौता र जरिवाना छुट

विगतमा VAT विवरण नबुझाएका करदाताले २०८३ पुस मसान्तभित्र कर तथा १ प्रतिशत अतिरिक्त रकम बुझाएमा ब्याज, थप दस्तुर तथा जरिवाना मिनाहा हुनेछ।

सरकारले दुर्घटनाग्रस्त वा समस्याग्रस्त परियोजनाको बाँकी VAT समेत मिनाहा गर्ने व्यवस्था गरेको छ।

अन्तःशुल्क बक्यौता छुट

अन्तःशुल्क बक्यौता भएका उद्योग तथा व्यवसायले बक्यौता कर र १ प्रतिशत अतिरिक्त रकम बुझाएमा जरिवाना तथा बिलम्ब शुल्क मिनाहा पाउनेछन्।

प्रयोग गर्न नसकिने कच्चा पदार्थ तथा वस्तुहरूलाई तोकिएको कानुनी प्रक्रिया अनुसार नष्ट गर्न सकिने व्यवस्था समेत गरिएको छ।

कम्पनी तथा उद्योग सम्बन्धी सहुलियत

कम्पनी नवीकरण तथा खारेजी

सरकारले कम्पनी नवीकरण नगरेका तथा लामो समयदेखि निष्क्रिय रहेका कम्पनीहरूलाई नियमितीकरणको अवसर दिएको छ।

२०८३ असोज मसान्तसम्म:

- नवीकरण नगरेका कम्पनीले आर्थिक वर्ष २०८२/८३ सम्मको विवरण तथा शुल्क बुझाएमा जरिवाना पूर्ण रूपमा मिनाहा हुनेछ।

- सञ्चालनमा नरहेका कम्पनीले खारेजीका लागि आवेदन दिन सक्नेछन्।

यस व्यवस्थाले निष्क्रिय कम्पनीहरूको अभिलेख व्यवस्थापनमा सहजता ल्याउने अपेक्षा गरिएको छ।

कृषि, अपाङ्गता तथा औद्योगिक क्षेत्रका विशेष छुट

अपाङ्गता सामग्री उत्पादनमा भन्सार छुट

कृत्रिम हातखुट्टा तथा अन्य सहयोगी सामग्री उत्पादन गर्ने उद्योगहरूले कच्चा पदार्थ आयात गर्दा भन्सार महसुल पूर्ण छुट पाउनेछन्।

आवासीय भवन बीमामा कर सुविधा

आवासीय भवनको बीमा गरेबापत वार्षिक अधिकतम ३० हजार रुपैयाँसम्मको खर्च आयकर प्रयोजनका लागि कट्टी गर्न पाइने व्यवस्था गरिएको छ।

विकास आयोजनाका लागि पुँजीगत लाभकर छुट

विकास आयोजनाका लागि जग्गा प्राप्त गर्दा सरकारी मूल्याङ्कनसम्मको रकममा पुँजीगत लाभकर लाग्ने छैन।

कृषि प्रशोधन उद्योगलाई विशेष प्रोत्साहन

कृषि प्रशोधन उद्योगलाई पहिलो १० वर्षसम्म आयकर पूर्ण छुट प्रदान गरिएको छ।

त्यसैगरी, कोल्ड स्टोर तथा रेफ्रिजेरेसन उपकरण आयातमा VAT छुटको व्यवस्था गरिएको छ।

निष्कर्ष

आर्थिक विधेयक २०८३ ले कर प्रशासनलाई व्यवस्थित बनाउनुका साथै करदातालाई पुराना त्रुटि सच्याउने अवसर प्रदान गरेको छ। PAN नियमितीकरण, बक्यौता कर मिनाहा, VAT तथा अन्तःशुल्क छुट, कम्पनी नवीकरणमा जरिवाना मिनाहा, शेयर लगानीकर्ताका लागि स्पष्ट कर व्यवस्था तथा कृषि–औद्योगिक क्षेत्रलाई प्रोत्साहन गर्ने नीतिहरू यस विधेयकका प्रमुख आकर्षणका रूपमा देखिएका छन्।

करदाता, व्यवसायी तथा लगानीकर्ताले तोकिएका म्यादभित्र आवश्यक प्रक्रिया पूरा गरी उपलब्ध सहुलियतहरूको लाभ लिन सक्नेछन्।

SajhaPolicy.com